Reverse Charge

Grundlagen, Rechnungsstellung und Vorsteuer: So funktioniert Reverse Charge in der Praxis

Was Reverse Charge überhaupt bedeutet, was Sie in Ihrem Unternehmen für die Entrichtung der Umsatzsteuer an das Finanzamt berücksichtigen müssen und wann § 13 UstG angewendet wird, erfahren Sie hier.

Stand: 22.08.2018

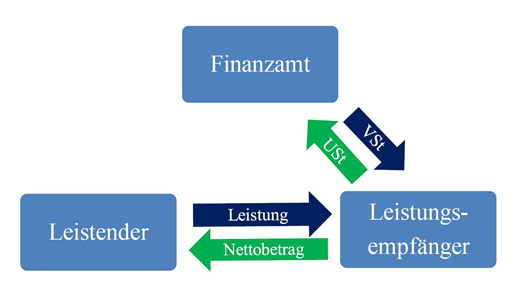

Der Gesetzgeber hat in bestimmten Fällen geregelt, dass nicht der Leistende, sondern der Leistungsempfänger unter bestimmten Bedingungen die Umsatzsteuer für diesen Umsatz schuldet. Im Falle des Bezugs als Unternehmer für sein Unternehmen erhält der Leistungsempfänger ebenfalls den Vorsteuerabzug.

© Mathias Alm, Dipl.-Kfm. u. Steuerberater

Grundlagen: Was ist das Reverse-Charge-Verfahren?

Für nach § 3a Absatz 2 UStG im Inland steuerpflichtige sonstige Leistungen eines im übrigen Gemeinschaftsgebiet ansässigen Unternehmers entsteht die Steuer mit Ablauf des Voranmeldungszeitraums, in dem die Leistungen ausgeführt worden sind. Gem. § 13b Abs. 2 UStG entsteht für folgende steuerpflichtige Umsätze die Steuer mit Ausstellung der Rechnung, spätestens jedoch mit Ablauf des der Ausführung der Leistung folgenden Kalendermonats:

- Werklieferungen und nicht unter § 13b Abs.1 UStG fallende sonstige Leistungen eines im Ausland ansässigen Unternehmers;

- Lieferungen sicherungsübereigneter Gegenstände durch den Sicherungsgeber an den Sicherungsnehmer außerhalb des Insolvenzverfahrens;

- Umsätze, die unter das Grunderwerbsteuergesetz fallen;

- Werklieferungen und sonstige Leistungen, die der Herstellung, Instandsetzung, Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen, mit Ausnahme von Planungs- und Überwachungsleistungen;

-

Lieferungen

- der in § 3g Absatz 1 Satz 1 genannten Gegenstände eines im Ausland ansässigen Unternehmers unter den Bedingungen des § 3g und

- von Gas über das Erdgasnetz und von Elektrizität, die nicht unter Buchstabe a fallen;

- Übertragung von Berechtigungen nach § 3 Nummer 3 des Treibhausgas- Emissionshandelsgesetzes, Emissionsreduktionseinheiten nach § 2 Nummer 20 des Projekt-Mechanismen-Gesetzes und zertifizierten Emissionsreduktionen nach § 2 Nummer 21 des Projekt-Mechanismen-Gesetzes;

- Lieferungen der in der Anlage 3 bezeichneten Gegenstände;

- Reinigen von Gebäuden und Gebäudeteilen;

-

Lieferungen von Gold mit einem Feingehalt von mindestens 325 Tausendstel, in Rohform oder als Halbzeug (aus Position 7108 des Zolltarifs) und von Goldplattierungen mit einem Goldfeingehalt von mindestens 325 Tausendstel (aus Position 7109)

Vom 1. Juli 2011 bis 30. September 2014:

Lieferungen von Mobilfunkgeräten sowie von integrierten Schaltkreisen vor Einbau in einen zur Lieferung auf der Einzelhandelsstufe geeigneten Gegenstand, wenn die Summe der für sie in Rechnung zu stellenden Entgelte im Rahmen eines wirtschaftlichen Vorgangs mindestens 5.000 Euro beträgt; nachträgliche Minderungen des Entgelts bleiben dabei unberücksichtigt.

Ab 1. Oktober 2014:

Lieferungen von Mobilfunkgeräten, Tablet- Computern und Spielekonsolen sowie von integrierten Schaltkreisen vor Einbau in einen zur Lieferung auf der Einzelhandelsstufe geeigneten Gegenstand, wenn die Summe der für sie in Rechnung zu stellenden Entgelte im Rahmen eines wirtschaftlichen Vorgangs mindestens 5 000 Euro beträgt; nachträgliche Minderungen des Entgelts bleiben dabei unberücksichtigt. -

Lieferungen der in der Anlage 4 bezeichneten Gegenstände.

Ab 1. Oktober 2014:

In den in den § 13b Absätzen 1 und 2 Nummer 1 bis 3 genannten Fällen schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer oder eine juristische Person ist; in den in § 13b Absatz 2 Nummer 5 Buchstabe a, Nummer 6, 7, 9 bis 11 UStG genannten Fällen schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist. In den in § 13b Absatz 2 Nummer 4 Satz 1 UStG genannten Fällen schuldet der Leistungsempfänger die Steuer unabhängig davon, ob er sie für eine von ihm erbrachte Leistung i. S. d. § 13b Absatz 2 Nummer 4 Satz 1 UStG verwendet, wenn er ein Unternehmer ist, der nachhaltig entsprechende Leistungen erbringt; davon ist auszugehen, wenn ihm das zuständige Finanzamt eine im Zeitpunkt der Ausführung des Umsatzes gültige auf längstens drei Jahre befristete Bescheinigung, die nur mit Wirkung für die Zukunft widerrufen oder zurückgenommen werden kann, darüber erteilt hat, dass er ein Unternehmer ist, der entsprechende Leistungen erbringt. Bei den in § 13b Absatz 2 Nummer 5 Buchstabe b UStG genannten Lieferungen von Erdgas schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist, der Lieferungen von Erdgas erbringt.Bei den in § 13b Absatz 2 Nummer 5 Buchstabe b UStG genannten Lieferungen von Elektrizität schuldet der Leistungsempfänger in den Fällen die Steuer, in denen der liefernde Unternehmer und der Leistungsempfänger Wiederverkäufer von Elektrizität i. S. d. § 3g UStG sind. In den in § 13b Absatz 2 Nummer 8 Satz 1 UStG genannten Fällen schuldet der Leistungsempfänger die Steuer unabhängig davon, ob er sie für eine von ihm erbrachte Leistung i. S. d. § 13b Absatz 2 Nummer 8 Satz 1 UStG verwendet, wenn er ein Unternehmer ist, der nachhaltig entsprechende Leistungen erbringt; davon ist auszugehen, wenn ihm das zuständige Finanzamt eine im Zeitpunkt der Ausführung des Umsatzes gültige auf längstens drei Jahre befristete Bescheinigung, die nur mit Wirkung für die Zukunft widerrufen oder zurückgenommen werden kann, darüber erteilt hat, dass er ein Unternehmer ist, der entsprechende Leistungen erbringt.

Vorstehende Sätze gelten auch, wenn die Leistung für den nichtunternehmerischen Bereich bezogen wird. Sind Leistungsempfänger und leistender Unternehmer in Zweifelsfällen übereinstimmend vom Vorliegen der Voraussetzungen des § 13b Absatz 2 Nummer 4, 5 Buchstabe b, Nummer 7 bis 11 UStG ausgegangen, obwohl dies nach der Art der Umsätze unter Anlegung objektiver Kriterien nicht zutreffend war, gilt der Leistungsempfänger dennoch als Steuerschuldner, sofern dadurch keine Steuerausfälle entstehen. Die vorgenannten Sätze gelten nicht, wenn bei dem Unternehmer, der die Umsätze ausführt, die Steuer nach § 19 Absatz 1 UStG nicht erhoben wird. Sie gelten auch nicht, wenn ein in § 13b Absatz 2 Nummer 2, 7 oder 9 bis 11 UStG genannter Gegenstand von dem Unternehmer, der die Lieferung bewirkt, unter den Voraussetzungen des § 25a UStG geliefert wird.

Vom 1. September 2013 bis 30. September 2014:

In den in § 13b Abs.1 und Abs. 2 Nummer 1-3 UStG genannten Fällen schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer oder eine juristische Person ist; in den in § 13b Abs. 2 Nummer 5 Buchstabe a, Nummer 6, 7, 9 und 10 UStG genannten Fällen schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist. In den in § 13b Abs. 2 Nummer 4 Satz 1 UStG genannten Fällen schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist, der Leistungen i. S. d. § 13b Absatz 2 Nummer 4 Satz 1 UStG erbringt.Bei den in § 13b Absatz 2 Nummer 5 Buchstabe b UStG genannten Lieferungen von Erdgas schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist, der Lieferungen von Erdgas erbringt. Bei den in § 13b Absatz 2 Nummer 5 Buchstabe b UStG genannten Lieferungen von Elektrizität schuldet der Leistungsempfänger in den Fällen die Steuer, in denen der liefernde Unternehmer und der Leistungsempfänger Wiederverkäufer von Elektrizität i. S. d. § 3g UStG sind. In den in § 13b Absatz 2 Nummer 8 Satz 1 UStG genannten Fällen schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist, der Leistungen i. S. d. § 13b Absatz 2 Nummer 8 Satz 1 UStG erbringt.

Vom 1. Januar 2011 bis 31. August 2013:

In den zuvor genannten Fällen des § 13b Abs.1 sowie Abs. 2 Nummer 1 bis 3 schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer oder eine juristische Person ist, in den in § 13b Abs. 2 Nummer 5 bis 7 und 9 genannten Fällen schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist. Im Fall des § 13b Abs. 2 Nummer 4 Satz 1 schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist, der selbst Leistungen i. S. d. Absatzes 2 Nummer 4 Satz 1 erbringt; in den in § 13b Abs. 2 Nummer 8 Satz 1 genannten Fällen schuldet der Leistungsempfänger die Steuer, wenn er ein Unternehmer ist, der Leistungen i. S. d. Absatzes 2 Nummer 8 Satz 1 erbringt.

Das Video wird von YouTube eingebettet. Es gelten die Datenschutzerklärungen von Google. Erst nachdem Sie hier klicken, werden die Daten von YouTube geladen.

Wann findet § 13b UstG keine Anwendung?

§ 13b UStG findet keine Anwendung bei folgenden im Inland steuerpflichtigen Leistungen eines ausländischen Unternehmers:

- Drittland grenzüberschreitende Personenbeförderung mit Bussen, Pkw (insbes. Taxi) und Flugzeugen, § 13b (6) Nr. 1–3;

- Verkauf von Eintrittsberechtigungen für Messen, Ausstellungen, Kongresse und Organisationsdurchführung, § 13b (6) Nr. 4+5;

- Abgabe von Speisen und Getränken auf Schiff, in Flugzeug oder Zug, § 13b (6) Nr. 6.

§ 13b UStG findet auch keine Anwendung, wenn die Lieferung der Differenzbesteuerung n. § 25a unterliegt (§ 13b (5) S. 9), da Leistungsempfänger den Einkaufspreis an ihn gelieferter Gegenstände nicht kennt und BMG nicht ermitteln kann.

Rechnungsstellung bei Reverse Charge

Grundsätzliche Rechnungsstellung über im Inland steuerpflichtige § 13b (2)- Reverse Charge -Fälle

- § 14 (4)-Angaben, aber gem. § 14a (5) kein gesonderter Steuerausweis sowie Angabe „Steuerschuldnerschaft des Leistungsempfängers“; alternativ Formulierung in anderer Amtssprache, z. B. „Reverse Charge“, vgl. A 14a.1 (6) und BMF-Schreiben vom 25.10.2013; fehlt die Angabe, bleibt Reverse Charge, d. h. der Leistungsempfänger schuldet die Steuer (A 13b.14 (1) S. 4); weist der Unternehmer dennoch die Umsatzsteuer aus, schuldet er diese nach § 14c (1); (A 13b.14 (1) S. 5); Kleinbetragsrechnungen nach § 33 UStDV sind für Reverse Charge-Umsätze nicht zugelassen (§ 33 S. 3 UStDV).

Rechnungsstellung über im Inland steuerpflichtige § 13b (1)- Reverse Charge -Fälle

- fallen grundsätzlich unter § 14 (7): s. nächste Folie;

- fallen unter § 14a (1) S. 4, wenn der deutsche Leistungsempfänger mit einer Gutschrift abrechnet.

Rechnungsstellung über im Inland stpfl. Reverse Charge -Fälle von im übrigen Gemeinschaftsgebiet ansässigen U

- gemäß § 14 (7) u. A 14.1 (6) gelten Vorschriften des EU-Mitgliedstaates des leistenden Unternehmers; die Regelung umfasst § 13b (1)- Reverse Charge sowie § 13b (2)-Reverse Charge; wenn der deutsche Leistungsempfänger aber mit einer Gutschrift abrechnet, muss er § 14 (4) beachten.

Rechnungsstellung über im übrigen Gemeinschaftsgebiet steuerpflichtige Reverse Charge-Fälle von inländischem Unternehmer

- § 14 (4)-Angaben, aber gemäß § 14a (1) Angabe „Steuerschuldnerschaft des Leistungsempfängers“; alternativ Formulierung in anderer Amtssprache, z. B. „Reverse Charge“, vgl. A 14a.1 (2) S. 3, (6) und BMF-Schreiben vom 25.10.2013; wenn der Leistungsempfänger aber mit einer Gutschrift abrechnet, muss er sein nationales Gesetz beachten. Bei B2B-soL nach § 3a (2) ist die Rechnung mit USt-IdNr. vom Unternehmer und vom Leistungsempfänger bis 15. Tag des Umsatzfolgemonats auszustellen. Merke: obwohl Reverse Charge-Leistung im übrigen Gemeinschaftsgebiet steuerpflichtig ist, hat der Leistungsempfänger keinen Anspruch auf eine Rechnung in seiner Landessprache.

Rechnungsstellung über im Drittland stpfl. Reverse Charge-Fälle von inländischem Unternehmer

- gemäß Drittlandsgesetzen;

- nach deutschem UStG keine verpflichtenden Angaben;

- Empfehlung: Hinweis „nicht im Inland steuerbare Leistung".

Vorsteuer bei Reverse Charge

§ 15 (1) Nr. 4 UStG, A 13b.15 UStAE

-

Leistungsempfänger kann die von ihm nach § 13b (5) geschuldete Umsatzsteuer (d. h. USt muss entstanden sein!) als Vorsteuer abziehen, wenn

- er Lieferungen / soL für Unternehmen bezieht (Ausnahme: Kleinunternehmerregelung nach § 19) und

- zur Ausführung von Umsätzen verwendet, die den Vorsteuerabzug nicht ausschließen. Erfolgt die Zahlung vor der Leistung, ist die Vorsteuer mit Zahlung abziehbar.

-

Die Rechnung ist also nicht Voraussetzung für den Vorsteuerabzug;

→ erteilt der Unternehmer die Rechnung ohne die Angabe „Reverse Charge”, besteht Vorsteuerabzug. - Leistungsempfänger-U kann den Vorsteuerabzug zeitgleich in dem VAZ ansetzen, für den er die USt nach § 13b (5) abzuführen hat. Liegt bei VA-Erstellung keine Rechnung vor, muss der Leistungsempfänger BMG ggf. schätzen.

Bemessungsgrundlage der Umsatzsteuer bei Reverse Charge

In den Fällen, in denen der Leistungsempfänger die Steuer schuldet, ist Bemessungsgrundlage der in der Rechnung oder Gutschrift ausgewiesene Betrag (Betrag ohne Umsatzsteuer). Die Umsatzsteuer ist von diesem Betrag vom Leistungsempfänger zu berechnen.

Der Leistungsempfänger hat bei der Steuerberechnung den Steuersatz zugrunde zu legen, der sich für den maßgeblichen Umsatz nach § 12 UStG ergibt. Das gilt auch in den Fällen, in denen der Leistungsempfänger die Besteuerung nach § 19 Abs. 1 oder § 24 Abs. 1 UStG anwendet. Ändert sich die Bemessungsgrundlage, gilt § 17 Abs. 1 Sätze 1 bis 4 UStG in den Fällen des § 13b UStG sinngemäß.

Aufzeichnungspflichten bei Reverse Charge

Neben den allgemeinen Aufzeichnungspflichten nach § 22 UStG müssen in den Fällen des § 13b UStG beim Leistungsempfänger die in § 22 Abs. 2 Nr. 1 und 2 UStG enthaltenen Angaben über die an ihn ausgeführten oder noch nicht ausgeführten Lieferungen und sonstigen Leistungen aus den Aufzeichnungen zu ersehen sein. Auch der leistende Unternehmer hat diese Angaben gesondert aufzuzeichnen.

Aufbewahrungsfristen bei Reverse Charge

Der leistende Unternehmer und der Leistungsempfänger haben ein Doppel der Rechnung zehn Jahre aufzubewahren. Die Aufbewahrungsfrist beginnt mit dem Schluss des Kalenderjahres, in dem die Rechnung ausgestellt worden ist.

Vorteile des Reverse Charge Verfahren

- Die leistungsempfangenden Unternehmen sparen erheblichen Arbeitsaufwand, da die Geschäftsvorgänge nicht beim Finanzamt angegeben werden müssen.

- Die Kunden sparen Zeit, da Sie sich nicht an das deutsche Finanzamt wenden müssen.

- Das Finanzamt profitiert, da Steueransprüche im Ausland nicht mehr vollstreckt werden müssen.

Das Wichtigste zum Thema Reverse Charge Verfahren auf einen Blick

Was ist das Reverse Charge Verfahren?

Das Reverse Charge Verfahren ist Sonderregelung der Umsatzsteuer, bei der nicht der Leistungssteller, sondern der Leistungsempfänger die Umsatzsteuer schuldet.

Warum Reverse Charge Verfahren?

Das Reverse Charge Verfahren anzuwenden bedeutet eine Vereinfachung und Entlastung, da der leistungsempfangende Unternehmer die Umsatzsteuer für den Erwerb trägt, jedoch gleichzeitig die Umsatzsteuer über den Vorsteuerabzug in selber Höhe geltend machen kann. Hierdurch kann auch der sogenannte Karussellbetrug verhindert werden.

Wo wird Reverse Charge angewendet?

Bei grenzüberschreitenden Geschäftsvorgängen kann das Revers Charge Verfahren angewendet werden, ist aber nicht zwingend. Bei innergemeinschaftlichen Beförderungsleistungen, Werkleistungen sowie Katalogleistungen ist das Reverse Charge Verfahren jedoch Pflicht.

Praxisfall 1 zu § 13 b (1) UStG

Der Spediteur DE aus Kehl (Deutschland) lässt drei LKW in der Kfz-Werkstatt des französischen Kfz-Mechatronikers FR aus Colmar warten. Für die Wartung sind keine Hauptstoffe erforderlich. FR berechnet DE je LKW 500 €, insgesamt 1.500 €. Die Inspektion führt FR am 22.08. durch, eine ordnungsgemäße Rechnung erteilt FR am 02.09., die DE am 05.10. bezahlt.

- FR erbringt an DE soL nach § 3 (9) in Form einer Werkleistung;

- Ort nach § 3a (2) Kehl;

- LAT, steuerbar nach § 1 (1) Nr. 1 und steuerpflichtig mit 19 % nach § 12 (1);

- Steuerschuldner DE nach § 13b (1), (5) S. 1 HS 1 und (7) S. 2; kein Ausschluss § 13b (6);

- BMG nach § 10 (1) S. 1 und 2: 1.500 €, USt 285 €;

- USt entsteht mAd VAZ 08 nach § 13b (1);

- für (Netto-)Rechnung des FR gelten nach § 14 (7) und A 14.1 (6) französische Vorschriften;

- Vorsteuerabzug DE nach § 15 (1) Nr. 4 für VAZ 08: 285 €, da kein Ausschluss nach § 15 (2).

Praxisfall 2 zu § 13 b (1) UStG

Der Anwalt AT aus Salzburg (Österreich) berät im Monat 09 den Unternehmer DE aus München und erteilt ordnungsgemäße Rechnung über 5.200 €.

- AT erbringt an DE soL nach § 3 (9);

- Ort nach § 3a (2) München;

- LAT, steuerbar nach § 1 (1) Nr. 1 und steuerpflichtig mit 19 % nach § 12 (1);

- Steuerschuldner DE nach § 13b (1), (5) S. 1 HS 1 und (7) S. 2; kein Ausschluss § 13b (6);

- BMG nach § 10 (1) S. 1 und 2: 5.200 €, USt 988 €;

- USt entsteht mAd VAZ 09 nach § 13b (1);

- für (Netto-)Rechnung des AT gelten nach § 14 (7) und A 14.1 (6) österreichische Vorschriften;

- Vorsteuerabzug DE nach § 15 (1) Nr. 4 im VAZ 09: 988 €, wenn kein Ausschluss nach § 15 (2).

Autoren: Udo Cremer und Mathias Alm

Weitere Informationen & Produkte zum Thema

Lesen Sie in weiteren Artikeln mehr zu ähnlichen Themen oder besuchen Sie unsere Seminare:

Themenseite:

Top informiert in Sachen Umsatzsteuer: Wir verschaffen Ihnen den Überblick über aktuelle Richtlinien und Entwicklungen!

Kostenlos lesenSeminar:

Umsatzsteuer im EU Binnenmarkt und Ausland

Lernen Sie in unserem Seminar Grundlagen und Neuerungen zur Umsatzsteuer mit internationalem Schwerpunkt. Top-Referenten, praxisnah, bundesweit verfügbar.

Jetzt weiterbilden!Fachbuch:

Digitale Rechnungen und E-Invoicing

E-Invoicing und der elektronische Rechnungsaustausch ✓ Aufbewahrungspflichten ✓ ZUGFeRD-Verfahren ✓ Archivierung ➨ Jetzt Buch bestellen oder downloaden!

Jetzt informierenA

- Abschlagszahlungen

- Abschreibung in der Bilanz

- Agio

- Aktive Rechnungsabgrenzung

- Aktivierte Eigenleistung

- Anlagevermögen

- Anschaffungskosten

- Anschaffungsnahe Herstellungskosten

- Anschaffungsnebenkosten

- Aufbau des Internen Kontrollsystem (IKS)

- Aufbewahrungsfristen

- Aufbewahrungspflicht

- Auffangpositionen

- Außenanlagen

- Außerplanmäßige Abschreibung

C

YouTube

YouTube

XING

XING

Facebook

Facebook

Instagram

Instagram