Betriebsprüfung

So bereiten Sie sich richtig vor!

Wenn sich das Finanzamt ankündigt, schrillen in vielen Firmen die Alarmglocken. Was gibt es alles zu beachten und wie bereitet man sich als Unternehmen gut vor?

Stand: 16.10.2014

Die Betriebsprüfung ist eine besondere Form der Außenprüfung, die bei Einzelunternehmen, land- und forstwirtschaftlichen Betrieben sowie bei Freiberuflern durchgeführt wird. Die gesetzlichen Grundlagen hierfür finden sich in den §§ 193 bis 207 AO sowie in der Betriebsprüfungsordnung und weiteren Verwaltungsanweisungen. Obwohl es sich bei der Betriebsprüfungsordnung um eine Verwaltungsanweisung handelt, wird sie von der Praxis und von der Rechtsprechung angewendet.

Die Betriebsprüfung kann nach § 193 Abs. 1 AO durchgeführt werden, ohne dass dies einer Begründung bedarf

Weiterhin kann eine Betriebsprüfung erforderlich sein, um die für die Besteuerung erheblichen Verhältnisse aufzuklären, die an Amtsstelle nach Art und Umfang nicht ermittelbar wären. In diesem Zusammenhang wird von einer Anlassprüfung i.S.d. § 193 Abs. 2 Nr. 2 AO gesprochen.

Das Video wird von YouTube eingebettet. Es gelten die Datenschutzerklärungen von Google. Erst nachdem Sie hier klicken, werden die Daten von YouTube geladen.

Kommt es zu einer Betriebsprüfung, so ergeben sich daraus gesetzlich bestimmte Rechtsfolgen. Eine strafbefreiende Selbstanzeige (i.S.d. § 371 Abs. 2 Nr. 1a AO) ist nur möglich, sofern der Prüfer noch nicht erschienen ist. Weiterhin tritt mit dem Beginn der Betriebsprüfung eine Hemmung hinsichtlich der Festsetzungs- oder Feststellungsfrist für die Steuern ein, auf die sich die Außenprüfung erstreckt, § 171 Abs. 4 AO. Weiterhin kann nach einer Betriebsprüfung über einen bestimmten Sachverhalt eine verbindliche Zusage erteilt werden, § 204 AO.

Die Betriebsprüfung erstreckt sich auf alle Steuerarten und alle steuerlich relevanten Sachverhalte. Bei Einzelunternehmen und Freiberuflern handelt es sich in der Regel um die Einkommensteuer und Lohnsteuer, die Körperschaftsteuer sowie die damit zusammenhängende Kapitalertragsteuer, die Umsatzsteuer und bei Gewerbebetrieben auch um die Gewerbesteuer.

Sonstige Gründe für eine steuerliche Betriebsprüfung:

1. Betriebsgröße

| Kleinstbetriebe | Kleinbetriebe | Mittelbetriebe | Großbetriebe | |

|

Umsatzerlöse 145.000 Euro oder steuerlicher Gewinn < 30.000 Euro durchschnittlicher Abstand zwischen den Betriebsprüfungen 53 Jahre |

Umsatzerlöse 145.000 Euro oder steuerlicher Gewinn > 30.000 Euro durchschnittlicher Abstand zwischen den Betriebsprüfungen 21 Jahre |

|||

| Handelsbetriebe |

Umsatzerlöse > 760.000 Euro oder steuerlicher Gewinn > 47.000 Euro |

Umsatzerlöse > 6,25 Millionen Euro oder steuerlicher Gewinn > 244.000 Euro |

||

| Fertigungsbetriebe |

Umsatzerlöse > 430.000 Euro oder steuerlicher Gewinn > 47.000 Euro |

Umsatzerlöse > 3,5 Millionen Euro oder steuerlicher Gewinn > 215.000 Euro |

||

| Freiberufler |

Umsatzerlöse > 700.000 Euro oder steuerlicher Gewinn > 111.000 Euro |

Umsatzerlöse 3,7 Millionen Euro oder steuerlicher Gewinn > 485.000 Euro |

||

| andere Leistungsbetriebe |

Umsatzerlöse > 630.000 Euro oder Gewinn > 51.000 Euro durchschnittlicher Abstand zwischen den Betriebsprüfungen 11 Jahre |

Umsatz > 4,7 Millionen Euro oder Gewinn > 265.000 Euro Großbetriebe sollen lückenlos geprüft werden |

2. Meldung durch den Bearbeiter Ihrer Steuererklärung

Wichtig, nicht nur für die Nerven: Die richtige Vorbereitung auf die Betriebsprüfung.

Wichtig, nicht nur für die Nerven: Die richtige Vorbereitung auf die Betriebsprüfung.

Das Finanzamt gewinnt die ersten Informationen aus den Steuererklärungen. Mit der heutigen EDV-Ausstattung bleiben persönliche Daten fast unbegrenzt verfügbar. Zwischen den Dienststellen der Finanzverwaltung findet ein aktiver Informationsaustausch statt, z. B. kann die Behörde durch einen Kontenabruf bei den Banken bekannten und unbekannten Konten bundesweit ermitteln. Denn ein Bankgeheimnis gibt es nicht mehr. Im Bedarfsfall tauscht das Finanzamt auch Informationen mit der ARGE (Arbeitsamt), den Sozialämtern und der Kindergeldkasse aus.

Nicht zu unterschätzen sind die Prüfungsdienste des Fiskus. Deren Erkenntnisse werden durch den digitalen Zugriff auf die Daten eines Unternehmens erheblich ausgebaut. Der Betriebsprüfer kann bei einer Außenprüfung diese Daten mit ihrer Software (IDEA) beliebig analysieren und diese Auswertungen sind oft ergiebiger, als die von dem Steuerberater.

3. Zufallsauswahl

Auch wenn ein Unternehmen unauffällig und korrekt mit den Steuerangelegenheiten umgeht und keiner „auffälligen“ Branche angehört, ist das keine Garantie dafür, dass das Unternehmen vor einer Außenprüfung sicher ist. Denn ein Teil der Prüfungskandidaten wird immer noch zufällig festgelegt und ausgelost.

4. Branchenzugehörigkeit

Aus Sicht der Finanzverwaltung sind die Baubranche und die Gastronomie besonders „anfällig“ für Steuerhinterziehung und werden deshalb schneller überprüft als andere Betriebe.

Ein weiterer Branchen-Schwerpunkt bei Betriebsprüfungen der letzten Jahre waren auch Freiberufler, die das Privileg genießen, keine Gewerbesteuer zu zahlen. Hier war das Ziel, die Einnahmen genauer zu analysieren, ob nicht doch noch gewerbliche Einnahmen vorlagen. Eine mögliche Folge wäre dann erhebliche Nachforderungen von Gewerbesteuer.

5. Außenprüfung bei einem Geschäftspartner, Kunden oder Lieferanten

Wenn bei einem Geschäftspartner, Kunden oder Lieferanten eine steuerliche Betriebsprüfung stattgefunden hat und dort Unregelmäßigkeiten aufgetaucht sind, überprüfen die Finanzämter auch stichprobenartig die Unternehmen, mit denen dieser Prüfungskandidat zusammengearbeitet haben.

Digitale Betriebsprüfung und die aktuellen GoBD

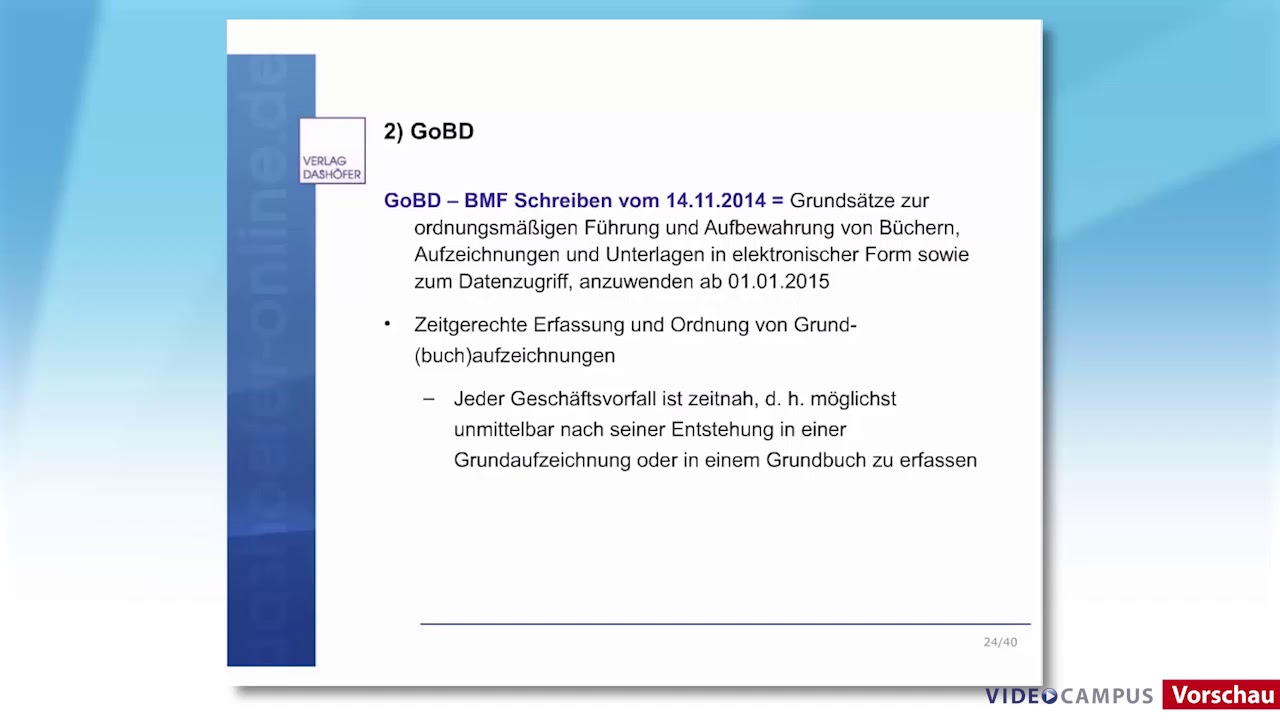

Seit dem 1.1.2015 sind die GoBD (die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff) gültig. In diesem BMF Schreiben regelt das Bundesfinanzministeriums die Aufbewahrung von handelsrechtlich und steuerrechtlich relevanten Daten und Dokumenten und löst damit GDPdU und GoBS ab.

In diesem Schreiben werden auch konkrete Formate wie PDF und ZUGFeRD erstmals behandelt.

Das Ziel ist es, Missverständnisse zu klären und durch die Aktualisierung den neusten Stand der Technik zu berücksichtigen.

Die GoBD regeln vorrangig das Erfassen von Belegen innerhalb einer bestimmten Frist, Anforderungen an die Ordnungsmäßigkeit elektronischer Bücher und Aufbewahrungspflichten.

Weitere Informationen & Produkte zum Thema

Lesen Sie in weiteren Artikeln mehr zu ähnlichen Themen oder besuchen Sie unsere Seminare:

Themenseite:

Lesen Sie jetzt, welche Pflichten für E-Rechnungen mit den GoBD einhergehen und welche Rolle ZUGFeRD dabei spielt!

Kostenlos lesenSeminar:

Aktuelle Brennpunkte in der Betriebsprüfung 2023

In unserem Seminar erfahren Sie alles Wichtige zur guten Vorbereitung auf eine Betriebsprüfung oder Außenprüfung im Unternehmen.

Jetzt weiterbilden!Fachbuch:

Digitale Betriebsprüfung: Datenzugriff der Finanzverwaltung

Organsiation & Ablauf der Betriebsprüfung ✓ Aktuelle Prüfungsfragen ✓ Elektronischer Datenzugriff ✓ Prüfungsmethoden ➨ Jetzt Buch bestellen oder downloaden

Jetzt informierenA

- Abschlagszahlungen

- Abschreibung in der Bilanz

- Agio

- Aktive Rechnungsabgrenzung

- Aktivierte Eigenleistung

- Anlagevermögen

- Anschaffungskosten

- Anschaffungsnahe Herstellungskosten

- Anschaffungsnebenkosten

- Aufbau des Internen Kontrollsystem (IKS)

- Aufbewahrungsfristen

- Aufbewahrungspflicht

- Auffangpositionen

- Außenanlagen

- Außerplanmäßige Abschreibung

C

YouTube

YouTube

XING

XING

Facebook

Facebook

Instagram

Instagram