Scheidungskosten als außergewöhnliche Belastung?

10.03.2015 — Online-Redaktion Verlag Dashöfer. Quelle: Niedersächsisches Finanzgericht.

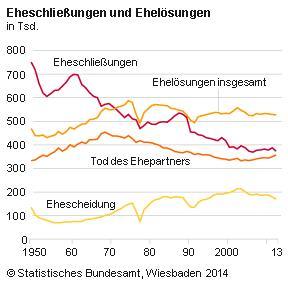

Die Scheidung stelle nach den gesellschaftlichen Verhältnissen des Streitjahres jedenfalls kein außergewöhnliches Ereignis mehr dar. Das Gericht hat sich insoweit auf die Daten des Statistischen Bundesamtes (destatis) gestützt, nach denen zurzeit jährlich rund 380.000 Eheschließungen jährlich rund 190.000 Ehescheidungen gegenüber stehen; also rund 50% der Anzahl der Eheschließungen erreichen:

Das Gericht hat überdies die Neufassung des § 33 Abs. 2 Satz 4 EStG durch das Amtshilferichtlinie-Umsetzungsgesetz so ausgelegt, dass der Gesetzgeber mit Wirkung ab dem Jahr 2013 die Abzugsfähigkeit der Scheidungskosten als Prozesskosten generell abgeschafft hat (so auch die rechtskräftige Entscheidung des Sächsischen Finanzgerichts vom 13. November 2014 2 K 1399/14, juris). Der Senat weicht damit von der Rechtsprechung des Finanzgerichts Rheinland-Pfalz vom 16. Oktober 2014 (4 K 1976/14, EFG 2015, 39; Revision eingelegt: VI R 66/14) und des Finanzgerichts Münster vom 21. November 2014 (4 K 1829/14 E, juris; Revision eingelegt: VI R 81/14) ab. Die Revision zum Bundesfinanzhof (BFH) wurde zugelassen.

Ein Aktenzeichen des BFH liegt noch nicht vor.