Änderungen auf dem Gehaltszettel im neuen Jahr

10.01.2017 — Online-Redaktion Verlag Dashöfer. Quelle: DATEV.

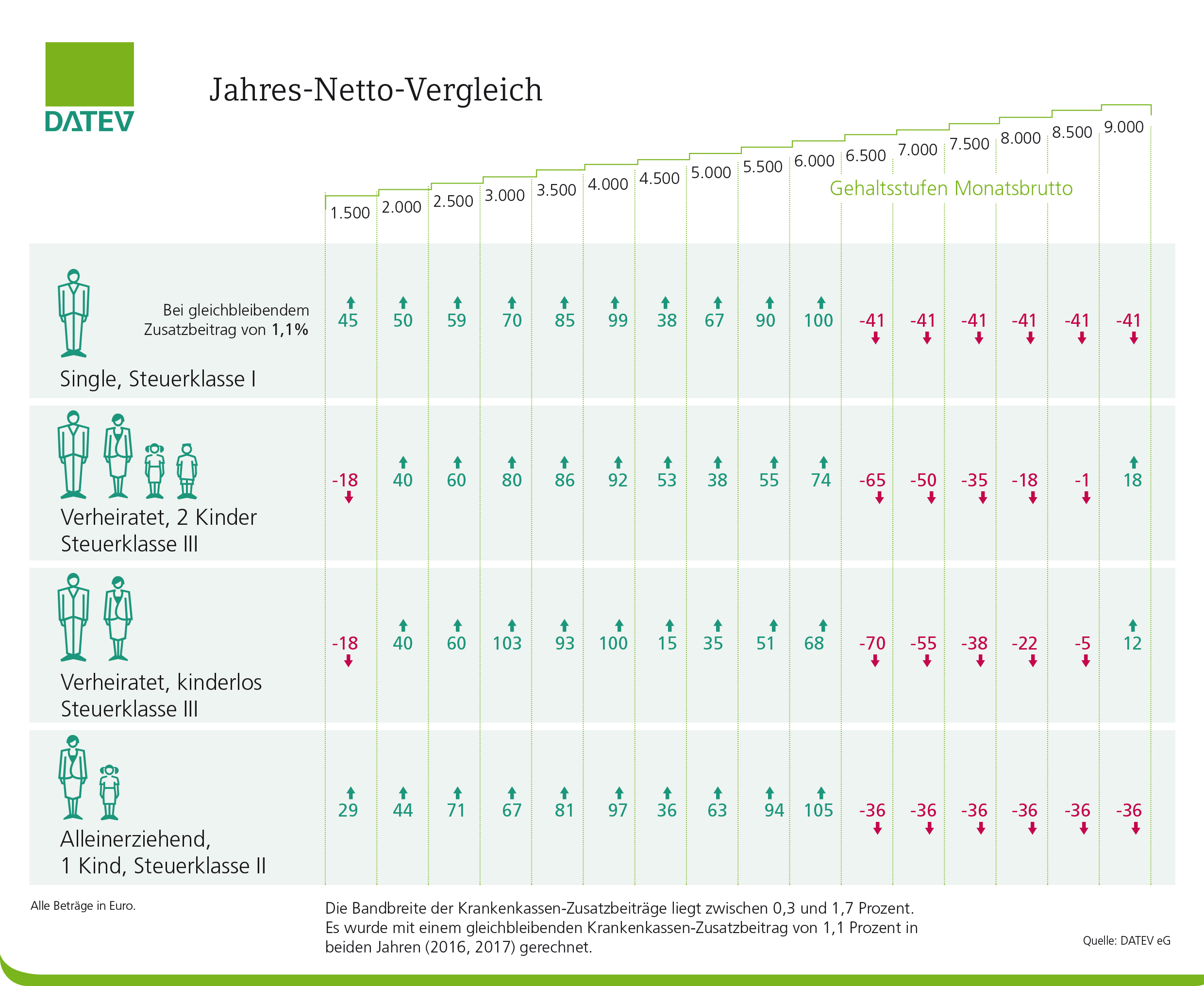

Im Januar erhalten Arbeitnehmerinnen und Arbeitnehmer die ersten Lohn- und Gehaltsabrechnungen des neuen Jahres. Dabei werden die ab 1.1.2017 geltenden gesetzlichen Änderungen im Einkommenssteuerrecht berücksichtigt, mit direkten Folgen für das Nettogehalt. Grundsätzlich positiv wirkt sich die Erhöhung des Grund- und Kinderfreibetrags auf niedrige bis mittlere Einkommen aus. Wer ein Monats-Brutto ab 6.500 Euro bezieht, zahlt im Vergleich zu 2016 allerdings drauf. Ob am Monatsende mehr oder weniger auf dem Konto ist, entscheiden auch die individuellen Zusatzbeiträge der Krankenkassen. Diese liegen 2017 im Schnitt bei 1,1 Prozent und damit auf dem Niveau von 2016; einige Kassen erhöhen die Beiträge allerdings.

Jahres-Netto-Vergleich 2016/2017 bei Krankenkassen-Zusatzbeitrag von 1,1 Prozent. Quelle: DATEV eG

Jahres-Netto-Vergleich 2016/2017 bei Krankenkassen-Zusatzbeitrag von 1,1 Prozent. Quelle: DATEV eGGroßansicht per Klick

Inwiefern die Neuregelungen das Einkommen beeinflussen, hat die DATEV eG für verschiedene Gehaltsstufen in den Konstellationen Single (Steuerklasse I), verheiratet (Steuerklasse III), verheiratet mit zwei Kindern (Steuerklasse III) und alleinerziehend mit einem Kind (Steuerklasse II) berechnet. Unter dem Strich bleibt 2017 bei geringen bis mittleren Einkommen mehr übrig, allerdings nur bei gleichbleibenden Krankenkassen-Zusatzbeiträgen. Die Maximalbelastung greift bei Besserverdienern ab einem Bruttoeinkommen von circa 6.500 Euro - bei konstanten Krankenkassen-Zusatzbeiträgen: Sie müssen mehr zahlen als im Vorjahr. Das liegt vor allem an der Erhöhung der Beitragsbemessungsgrenze in der Kranken- und Pflegeversicherung, sowie in der Renten- und Arbeitslosenversicherung.

Wer bei einer Krankenkasse versichert ist, die die Zusatzbeiträge erhöht, muss mit Mehrbelastungen rechnen. Ab einer Erhöhung des Zusatzbeitrages um 0,3 Prozent wiegt dies in fast jeder Einkommensgruppe die steuerlichen Erleichterungen auf. Die Höchstbelastung trifft hier einen verheirateten Steuerpflichtigen mit der Klasse III ohne Nachwuchs und einem Monatsbruttogehalt von 6.500 Euro.